透过人口变化看未来利率走势

摘 要

从长期来看,人口总量及年龄结构的变化会对经济及利率走势产生深远的影响。本文结合国际经验和我国现实情况,分析了我国人口现状及演变趋势,探讨了人口红利消退对实际利率的影响,以及人口老龄化对通胀的影响,预测了在人口变局下包括债券市场利率在内的名义利率的可能走向,以期为债券投资提供参考。

关键词

人口增长 老龄化 潜在经济增速 债券市场利率

从长期来看,人口总量及年龄结构的变化会对经济及利率走势产生深远的影响。2022年,我国人口自然增长率(-0.06%)首次转负,引发社会各界关于人口负增长和老龄化加剧的关注。在长周期视角下,名义利率可视为实际利率和价格水平之和。其中实际利率反映了资本回报率,一般由经济潜在增速决定;价格水平则取决于市场供需关系。下文笔者将基于这一经典理论,通过分析我国人口变化对经济增长和通胀水平的影响,进而推断其对利率走势的影响。

人口红利消退牵引实际利率趋于下行

(一)理论依据

根据柯布-道格拉斯生产函数,人口对经济潜在增速的影响包括以下三方面:第一,劳动年龄人口数量对经济增长的影响较为直接。1人口增长放缓和老龄化程度加深,不利于劳动力供给的稳定增长。第二,人口对资本存量有间接影响,一般通过储蓄率的变化来实现。根据美国经济学家莫迪利安尼提出的生命周期理论,人口老龄化将导致储蓄率下降,对应资本存量也随之下降。第三,人口变化对全要素生产率的影响较为复杂,涉及教育水平、技术进步、工作时长累积的经验等。整体来看,人口增长放缓、老龄化加剧对经济潜在增速的影响偏负面。特别是对于老龄化进程较快、教育程度相对较低的发展中经济体而言,各项因素对全要素生产率的促进作用可能难以抵消劳动年龄人口数量和资本存量下降给潜在经济增长带来的负面冲击。

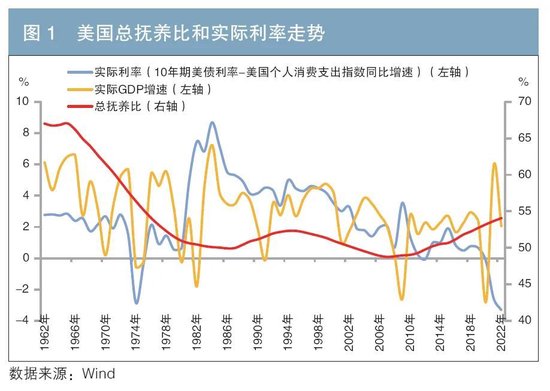

(二)发达经济体:老龄化加剧和经济增长放缓带动实际利率下行

数据显示,1961—1984年,经合组织(OECD)国家15~64岁人口占比显著上升,同期实际国内生产总值(GDP)增速中枢约为4.1%;1985—2007年,OECD国家15~64岁人口占比趋于稳定,同期实际GDP增速中枢降至2.9%;2007年之后,OECD国家15~64岁人口占比触顶回落,同期实际GDP增速中枢进一步下滑至1.5%。经济增速中枢伴随人口增长减速、老龄化程度加深而向下移动,同时带动了利率下行。具体来看,美国和日本在总抚养比2较低的上世纪八九十年代,其经济增速和利率均恰好处于高位(见图1、图2)。

(三)我国:老龄化与实际经济增速呈负相关

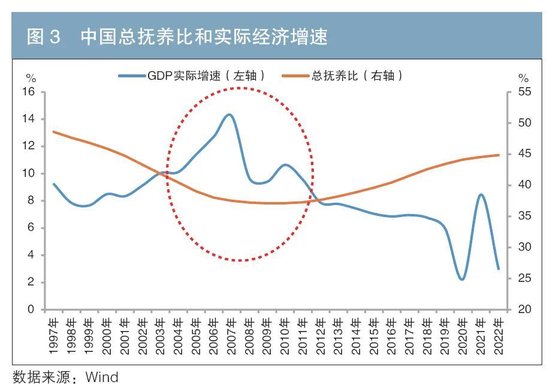

我国近40年来经济增长的核心动力是改革开放推动人口红利转为生产力。特别是在2001年之后,我国人口抚养比处于低位,人口红利明显,恰逢加入世界贸易组织(WTO),融入全球市场,经济增速也达到较高水平。而自2010年以来,我国劳动年龄人口转升为降,全国出生人口数量自2016年峰值1883万人开始下滑,至2023年为902万人。加上国际环境变化,中国经济进入新常态,潜在产出水平趋于下降。

诚然,由于我国利率市场化进程尚在途中,利率数据时序较短,实际经济增速与实际利率的相关性不如发达经济体那么明确。但劳动年龄人口占比最高且总抚养比最低的阶段,恰好对应着我国经济增速的高点(见图3),印证了人口变化对经济增速的重要影响。

与发达经济体相比,我国人口的红利期短,老龄化更迅速,少子化更显著,“未富先老”现象凸显。国家卫生健康委在2022年9月举办的新闻发布会上预计,到2035年左右我国60岁及以上老年人口将突破4亿人,占总人口的比重会超过30%,全社会将进入重度老龄化阶段。这意味着在未来较长一段时间,我国可能在人口变局中面临比发达国家更严峻的挑战。

根据国家金融与发展实验室张晓晶等(2023年)测算3,“十四五”时期,我国潜在经济增长率仍位于5%以上;从2026年开始,我国潜在经济增长率降至5%以下,2035年潜在经济增速为4.15%,2050年潜在经济增速预计降至2.87%。其中,劳动力数量对中国潜在经济增速的贡献将由“十四五”时期的-2.52%降至2046—2050年的-14.28%。人口老龄化加剧的短期负面冲击尚不显著,但在2040年之后,人口老龄化因素的不利影响将逐渐显现且扩大。

人口老龄化对通胀的影响存在不确定性

(一)理论依据

名义利率是实际利率和价格水平之和。在经济增长相对稳健的背景下,实际利率变化不大,通胀水平或成为阶段性影响名义利率走势的关键因素。而人口老龄化对经济供需两侧均会产生影响,故对通胀水平的影响存在不确定性。需求方面,人口老龄化会抑制消费需求,对通胀有负向影响;生产方面,人口老龄化带来的劳动力供求失衡可能推升工资水平,带来工资与通胀水平的螺旋式上升。鉴于不同经济体面对的供需格局不尽相同,人口变化对供需两侧的影响是非对称的,带来的结果也不同。

(二)发达经济体:人口老龄化的通胀效应或正在显现,名义利率有所回升

在过去20年间,发达经济体在老龄化过程中并未出现通胀中枢的上行。一方面,现实较理论更复杂,劳动力成本上升是否引致物价全面上行,与劳动力成本占比、劳动生产率变化、供给的利润弹性等因素均有关。另一方面,更为重要的原因是,欧美发达经济体在经历老龄化的同时也享受着全球的人口红利,即欧美国家在“变老”,但世界还很“年轻”。以此为背景,叠加全球化浪潮的推动,以中国为代表的新兴经济体积极加入世界分工体系,以出口贸易为依托,为全世界提供了物美价廉的商品。同时,来自新兴经济体的移民人口也大大缓解了发达经济体新增劳动力不足的问题。

然而,随着以中国为代表的生产国4进入老龄化社会,以及逆全球化“抬头”趋势明显,由老龄化推升的通胀压力或正在成为现实,欧美主要经济体利率的下行或将受到制约。特别是自新冠疫情发生以来,全球人口流动进一步放缓,劳动参与率的下降推升薪酬上升,“劳动力短缺→劳动力议价能力提升→薪酬上升→通胀上升”的路径正变得清晰。映射到债券市场,2020年之后,在多重因素影响下,通胀预期的抬升一度成为美债利率快速攀升的重要原因(见图4)。

(三)我国:人口老龄化对需求端冲击或更显著,压制通胀水平抬升

目前来看,老龄化对我国通胀水平的推升作用比较有限。较为直观的例子,就是在2010年劳动年龄人口占比达到峰值之后,我国整体通胀水平依然保持在较低水平。究其原因,我国在劳动年龄人口减少的同时,加快了行业转型升级和对劳动密集型产业的对外转移,降低了对劳动力的整体需求,在一定程度上平抑了劳动力成本的上升。与此同时,人口总量收缩、老龄化加速对地产和消费等需求端的负面影响较为明显和直观。2023年7月召开的中央政治局会议明确指出,我国房地产市场供求关系发生重大变化。整体来看,在当前我国的人口变局中,供给侧压力尚不明显,需求侧更容易受到冲击,因此核心通胀水平处于低位,甚至不排除通胀中枢进一步下移的可能性。

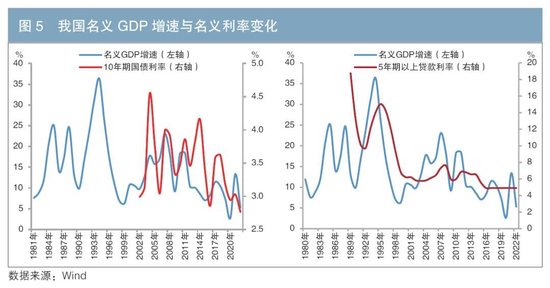

综合前文分析,在老龄化加速的背景下,我国潜在经济增速趋于下行,加上通胀水平易降难升,将带动我国名义经济增速趋于回落。数据显示,我国名义GDP增速与名义利率变化高度正相关,未来人口结构变化可能在长期内引导名义经济增速和名义利率水平趋于下行(见图5)。

利率的长周期拐点可关注青中年人口比

(一)理论分析

从更微观的视角观察,利率作为资金的价格,反映了资金供求力量的对比。根据生命周期理论,青年人口收入水平较低,受婚育、置业等因素影响,存在对资金的超额需求。中年是人生重要的财富积累阶段,通常会为抚养子女、赡养老人等进行储蓄和投资,中年人口是主要的资金供给方。老年人口虽然也是资金的需求方,但风险偏好较低,会通过调节或抑制消费与投资来保证储蓄,与青年人口相比,并不是资金需求的主要力量。故青年与中年人口的比值在一定程度上可以反映资金供需关系,进而影响利率水平。

(二)发达经济体:青年/中年人口值的阶段性低点已过,名义利率上行风险增加

OECD国家的实证分析表明5,青年/中年人口值与利率之间普遍具有正相关关系,不仅与利率走势基本一致,而且能够很好地匹配利率的长周期拐点(见图6)。不过也要看到,过去10年间,欧美发达经济体名义利率与青年/中年人口值出现了一定的分化,即青年/中年人口值相对平稳,而名义利率继续下行。究其原因,或如前文所述,全球化压低了通胀水平,成为推动名义利率下行的重要原因。展望未来,欧美经济体青年/中年人口值的阶段性低点已经过去,未来30年普遍有回升的可能。叠加通胀压力可能重新回归,主要发达经济体名义利率上行风险有所增加。

(三)我国:青年/中年人口值的高点对应利率高点

从我国情况来看,利率数据时序较短,但总体上青年/中年人口值的高点也对应着利率高点(见图7)。过去30年间,我国青年/中年人口值持续降低,成为名义利率中枢下移的重要支撑因素之一。展望未来,根据联合国的人口预测,我国青年/中年人口值或在2030年前后出现阶段性低点,至2045年小幅走高。这意味着,当前我国名义利率中枢的下行或未结束。

总结

结合人口增长的一般规律和年龄结构现状来看,未来在很长一段时间内,我国人口负增长及老龄化加速的态势或难逆转。人口总量及年龄结构的深刻变化将对我国经济及利率走势产生直接影响。笔者认为,我国包括债券市场利率在内的广谱利率水平仍有下行空间,主要原因有两点:一方面,从宏观视角看,基于经典理论和国际经验,随着人口增长放缓、老龄化加速,我国潜在经济增速趋于回落,将带动实际利率整体下移。加之我国人口结构变化对需求的冲击大于供给,通胀水平抬升的风险不大,名义利率水平更趋于下行,债券市场利率水平缺乏拐头向上的动力。另一方面,从更微观的视角观察,青年/中年人口值对应利率的长周期拐点。我国青年/中年人口值或在2030年前后才出现阶段性低点,这同样意味着当前我国名义利率中枢的下行仍未结束。

注:

1.中国人民银行工作论文《关于我国人口转型的认识和应对之策》:劳动力、老年抚养比(赡养率)与经济更相关。

2.总抚养比指总体人口中非劳动年龄人口与劳动年龄人口数之比。通常在老龄化加剧阶段,总抚养比会上升。

3.参见张晓晶、汪勇(2023):《社会主义现代化远景目标下的经济增长展望——基于潜在经济增长率的测算》。

4.在中国老龄化提速的同时,南美、东欧等主要移民输出地的老龄化进程也在加快。

5.Geanakoplos等(2004)在研究中将20~29岁视为青年人口,将40~49岁为中年人口。考虑到各国首次购房年龄有所后移,多在30~40岁,本文将20~35岁视为青年人口,将40~55岁视为中年人口。

参考文献

[1]陆晓明. 对本轮美国通胀特征及原因的再认识——兼谈财政政策货币化的影响[J]. 债券,2022(5). DOI: 10.3969/j.issn.2095-3585.2022.05.020.

[2]伍戈,曾庆同. 人口老龄化和货币政策:争议与共识[J]. 国际经济评论,2015(4).

[3]朱超,易祯. 自然利率的人口结构视角解释[J]. 经济学动态,2020(6).

◇ 本文原载《债券》2024年9月刊

◇ 作者:中国人民养老保险有限责任公司宏观经济研究员 马俊炯

◇ 编辑:陈莹莹 刘颖

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远